Gjyqtarja Dhurata Balla e Gjykatës së Tiranës do të përballet të mërkurën me Komisionin e Pavarur të Kualifikimit. Skeda grafike tregon ndryshimin e pasurisë së saj familjare ndër vite.Gjyqtarja e Gjykatës së Tiranës, Dhurata Balla do të përballet të mërkurën më 14 prill me Komisionin e Pavarur të Kualifikimit. Procesi i vetingut po kryhet nga trupa gjyqësore e përbërë nga Olsi Komici, Valbona Sanxhaktari dhe Xhensila Pine.

Dhurata Balla e ka nisur karrierën në sistemin e drejtësisë në vitin 2000 dhe ka punuar deri në vitin 2013 si gjyqtare në Gjykatën e Krujës. Prej vitit 2013, ajo e ushtron funksionin në Gjykatën e Tiranës.

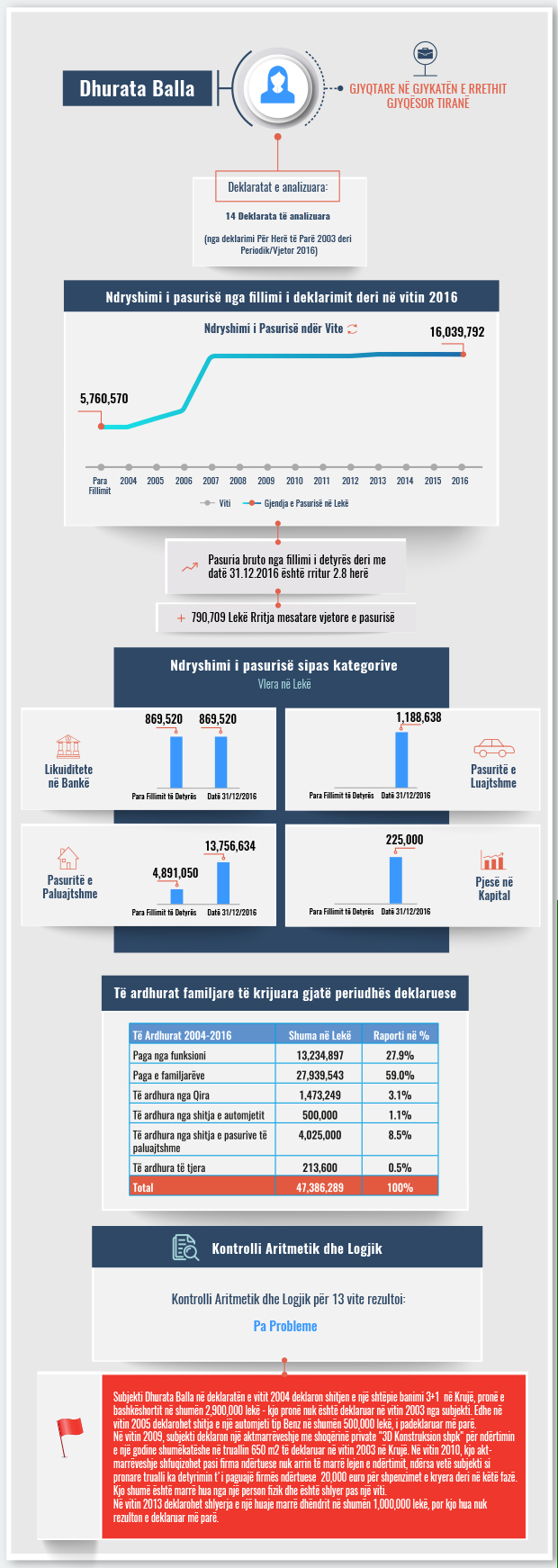

Analiza e pasurisë është një ndër tre shtyllat e rivlerësimit për gjyqtarët, së bashku me kontrollin e figurës dhe vlerësimin e aftësive profesionale. Skeda grafike e mëposhtme paraqet ndryshimin e pasurisë së deklaruar nga gjyqtarja Dhurata Balla nga viti 2003 deri në fund të vitit 2016. [Kliko për skedën në PDF]

Në deklarimin për herë të parë në vitin 2003, gjyqtarja Dhurata Balla deklaronte pasuri familjare me vlerë 5.7 milionë lekë, ndërsa në fund të vitit 2016, pasuria e saj familjare kap vlerën e 16 milionë lekëve.

Ai zotëron familjarisht pasuri të patundshme me vlerë 13.7 milionë lekë, automjete me vlerë 1.1 milionë lekë si dhe likujditete bankare prej 869 mijë lekësh. Ndërkohë, djali i subjektit zotëron aksione në një kompani me vlerë 225 mijë lekë.

Të ardhurat familjare për periudhën deklaruese janë 47.3 milionë lekë, nga të cilat gati 28% burojnë nga paga për shkak të funksionit të subjektit dhe 59% nga pagat e familjarëve. Rreth 8.5% e të ardhurave totale janë siguruar nga shitja e pasurive të patundshme si dhe 3.1% nga dhënia e pronave me qira.

Përveç analizës për rritjen/uljen e pasurisë, strukturën e aseteve dhe të ardhurave, ky raport paraqet dhe kontrollin aritmetik/logjik të deklarimeve të subjektit si dhe “flamujt e kuq’ që identifikohen gjatë kontrollit. Nga kontrolli aritmetik/logjik për 13 vite të deklarimit, asnjë prej deklaratave nuk rezultoi me probleme.

Nga analiza cilësore e deklaratave të pasurisë, BIRN identifikoi si “flamuj të kuq” disa deklarime të vonuara, një hua nga të afërmit si dhe një akt-marrëveshje për ndërtimin e një pallati, e cila nuk u zbatua.

Subjekti Dhurata Balla në deklaratën e vitit 2004 deklaron shitjen e një shtëpie banimi 3+1 në Krujë, pronë e bashkëshortit, në shumën 2,900,000 lekë – por kjo pronë nuk rezulton e deklaruar në vitin 2003 nga subjekti. Edhe në vitin 2005 deklarohet shitja e një automjeti tip “Benz” në shumën 500,000 lekë, i padeklaruar më parë.

Në vitin 2009, subjekti deklaron një aktmarrëveshje me shoqërinë private “3D Konstruksion shpk” për ndërtimin e një godine shumëkatëshe në truallin 650 m2 të deklaruar në vitin 2003 në Krujë. Në vitin 2010, kjo akt- marrëveshje shfuqizohet, pasi firma ndërtuese nuk arrin të marrë lejen e ndërtimit, ndërsa vetë subjekti si pronare trualli ka detyrimin t’i paguajë firmës ndërtuese 20,000 euro për shpenzimet e kryera deri në këtë fazë. Kjo shumë është marrë hua nga një person fizik dhe është shlyer pas një viti.

Në vitin 2013 deklarohet shlyerja e një huaje prej 1,000,000 lekësh e marrë tek dhëndri, por kjo hua nuk rezulton e deklaruar në vitet e mëparshme.

Deklarata e pasurisë së vitit 2003

Deklarata e pasurisë së vitit 2004

Deklarata e pasurisë së vitit 2005

Deklarata e pasurisë së vitit 2006

Deklarata e pasurisë së vitit 2007

Deklarata e pasurisë së vitit 2008

Deklarata e pasurisë së vitit 2009

Deklarata e pasurisë së vitit 2010

Deklarata e pasurisë së vitit 2011

Deklarata e pasurisë së vitit 2012

Deklarata e pasurisë së vitit 2013

Deklarata e pasurisë së vitit 2014

Deklarata e pasurisë së vitit 2015

Deklarata e pasurisë së vitit 2016

Për më shumë dokumente vizitoni databazën tonë dokumente.reporter.al