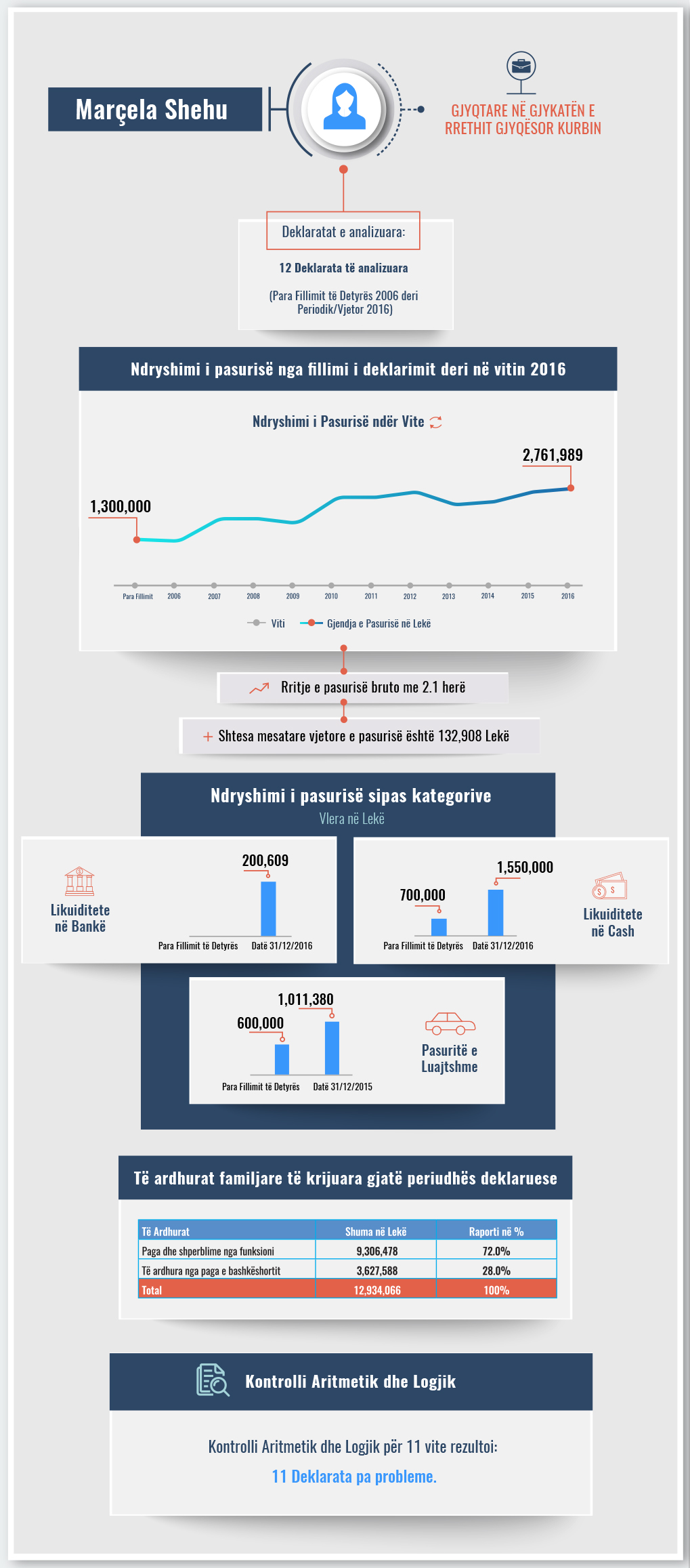

Gjyqtarja e Gjykatës së Apelit, Hajrie Muçmata do të përballet të hënën me Komisionin e Pavarur të Kualifikimit. Si ka ndryshuar pasuria e saj familjare nga viti 2003 deri në fund të vitit 2017.Gjyqtarja e Gjykatës së Apelit të Shkodrës, Hajrie Muçmata do të përballet të hënën më 28 tetor me Komisionin e Pavarur të Kualifikimit. Trupa gjykuese që po kryen procesin e vetingut për Znj. Muçmata përbëhet nga Firdes Shuli, Pamela Qirko dhe Alma Faskaj.

Karriera e Hajrie Muçmatajt në sistemin e drejtësisë ka filluar në vitin 1999, si gjyqtare në Gjykatën e Kukësit. Në vitin 2009, ajo u emërua inspektore pranë Këshillit të Lartë të Drejtësisë ndërsa në vitin 2016, Znj. Muçmata u dekretua anëtare e Gjykatës së Apelit të Shkodrës nga presidenti i Republikës.

Analiza e pasurisë është një ndër tre shtyllat e rivlerësimit për gjyqtarët, së bashku me kontrollin e figurës dhe vlerësimin e aftësive profesionale. Skeda grafike e mëposhtme paraqet ndryshimin e pasurisë së deklaruar të gjyqtares Hajrie Muçmata nga viti 2003 deri në fund të vitit 2017. [Kliko për skedën në PDF]

Në deklaratën e parë të dorëzuar në ILDKPKI në vitin 2003, gjyqtarja Hajrie Muçmata deklaronte pasuri familjare me vlerë 3.8 milionë lekë, ndërkohë që në fund të vitit 2017, pasuria familjare është rritur me 6 herë duke kapur vlerën e 25.2 milionë lekëve.

Pasuritë e paluajtshme përbëjnë zërin kryesor të aseteve familjare, të cilat llogariten në vlerën e 13.7 milionë lekëve. Gjyqtarja e Apelit të Shkodrës zotëron gjithashtu familjarisht në fund të vitit 2017 edhe 8.1 milionë lekë likuiditete bankare, automjete me vlerë 2.9 milionë lekë si dhe rreth 492 mijë lekë kursime në cash.

Të ardhurat familjare për periudhën deklaruese janë 37 milionë lekë. Të ardhurat nga paga e subjektit zënë 45% të të ardhurave, ndërsa paga e bashkëshortit si oficer i policisë gjyqësore zë rreth 30%. Rreth 10 për qind e të ardhurave totale kanë si burim të deklaruar dhuratat në cash, më shumë se 6% të ardhurat nga qiraja dhe 5% deklarohen si fitim nga shitja e pasurive të patundshme.

Përveç analizës për rritjen/uljen e pasurisë, strukturën e aseteve dhe të ardhurave, ky raport paraqet dhe kontrollin aritmetik/logjik të deklarimeve të subjektit si dhe “flamujt e kuq’ që identifikohen gjatë kontrollit. Kontrolli aritmetik/logjik për 14 vitet e deklarimit rezultoi me dy deklarata me probleme për gjyqtaren Muçmata.

Sipas të dhënave të kontrollit aritmetik/logjik, gjyqtarja Muçmata rezulton me pamundësi financiare për të mbuluar shtimin e pasurisë në vitet 2004 dhe 2006; përkatësisht në shumat 2.6 milionë lekë dhe 5.4 milionë lekë.

Diferenca negative e vitit 2004 lidhet me blerjen e një apartamenti me vlerë 33 mijë euro në Tiranë, për të cilin mungon në deklaratën përkatëse burimi financiar. Një vit më pas, gjyqtarja Muçmata deklaron se huamarrje prej 18 mijë eurosh për blerjen e apartamentit, por meqënëse këto transaksione deklarohen në vite të ndryshme, krijohen dyshime për mbulimin e kësaj pasurie në vitin 2004.

Ndërkohë, diferenca negative e vitit 2006 krijohet nga prenotimi i një lokali me vlerë 58 mijë euro në Tiranë dhe me burim të deklaruar një kredi me vlerë 3 milionë lekë si dhe nga shlyerja e plotë e huasë së marrë në vitin 2005 për blerjen e apartamentit.

Nga analiza cilësore e deklaratave të pasurisë, BIRN identifikoi si “flamur të kuq” dhuratat dhe huatë e deklaruara ndër vite, të cilat bashkë me kreditë bankare kanë shërbyer si burim për shtimin e pasurisë së gjyqtares së Apelit të Shkodrës.

Më konkretisht, subjekti deklaron se bashkëshorti ka marrë 4 milionë lekë dhuratë nga prindërit në vitin 2005 si dhe dy huamarrje në periudha të tjera në vlerat e 18 mijë eurove dhe 30 mijë eurove, të cilat kanë shërbyer si burim për blerjen e apartamentit dhe të një garazhi.

Duke qenë se ky raport bazohet në të dhëna statistikore të analizuara nëpërmjet një databaze, ai nuk nxjerr përfundime mbi pasurinë e subjektit nëse ajo është e ligjshme ose jo, por mëton të informojë publikun mbi pasurinë e deklaruar të zyrtarit publik nëpërmjet një formati të thjeshtë dhe të kuptueshëm grafik.

Deklarata e pasurisë së vitit 2003

Deklarata e pasurisë së vitit 2004

Deklarata e pasurisë së vitit 2005

Deklarata e pasurisë së vitit 2006

Deklarata e pasurisë së vitit 2007

Deklarata e pasurisë së vitit 2008

Deklarata e pasurisë së vitit 2009

Deklarata e pasurisë së vitit 2010

Deklarata e pasurisë së vitit 2011

Deklarata e pasurisë së vitit 2012

Deklarata e pasurisë së vitit 2013

Deklarata e pasurisë së vitit 2014

Deklarata e pasurisë së vitit 2015

Deklarata e pasurisë së vitit 2016

Deklarata e pasurisë së vitit 2017

Për më shumë dokumente vizitoni databazën tonë dokumente.reporter.al