Prokurori Kasem Berberi i Prokurorisë së Tiranës do të përballet të premten më 10 mars me Komisionin e Pavarur të Kualifikimit. Procesi i tij i vetingut po kryhet nga trupa e përbërë nga Valbona Sanxhaktari, Genta Tafa Bungo dhe Lulzim Hamitaj.

Kasem Berberi e ka nisur karrierën në sistemin e drejtësisë në vitin 1999 dhe ka punuar prej më shumë se një dekade në Prokurorinë e Përgjithshme, ku ka mbajtur edhe detyrën e drejtorit të personelit dhe inspektimit. Prej vitit 2014, ai e ushtron funksionin pranë Prokurorisë së Rrethit Tiranë.

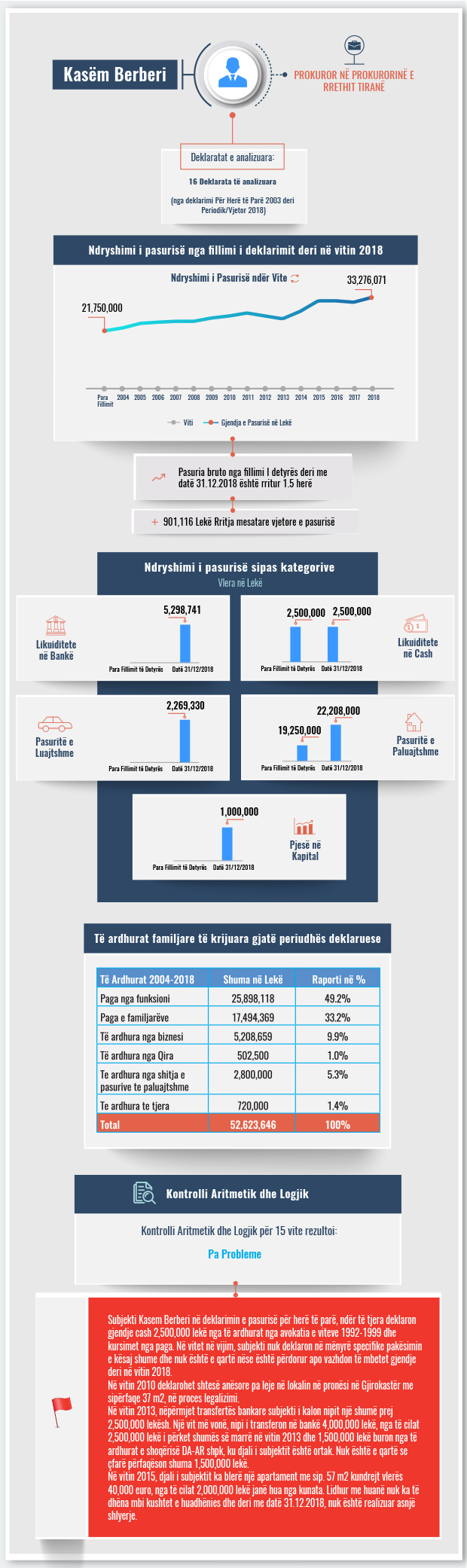

Analiza e pasurisë është një ndër tre shtyllat e rivlerësimit për gjyqtarët, së bashku me kontrollin e figurës dhe vlerësimin e aftësive profesionale. Skeda grafike e mëposhtme paraqet pasurinë familjare të deklaruar nga prokurori Kasem Berberi nga viti 2003 deri në fund të vitit 2018. [Kliko për skedën në PDF].

Në deklarimin për të herë të parë në vitin 2003, prokurori Kasem Berberi zotëronte pasuri me vlerë 21.7 milionë lekë, ndërsa në fund të vitit 2018, pasuria e tij familjare kap vlerën e 33.2 milionë lekëve.

Ai zotëron pasuri të paluajtshme me vlerë 22.2 milionë lekë, likujditete bankare me vlerë 5.2 milionë lekë, kursime në cash prej 2.5 milionë lekësh si dhe automjete me vlerë 2.2 milionë lekë. Gjithashtu, i biri zotëron pjesë në kapital me vlerë 1 milion lekë.

Të ardhurat familjare për periudhën deklaruese janë 52.6 milionë lekë, nga të cilat 49% kanë si burim pagën e subjektit, 33% pagën e familjarëve, gati 10% janë të ardhurat e djalit nga biznesi si dhe 5.3% e totalit burojnë nga shitja e pasurisë së paluajtshme.

Përveç analizës për rritjen/uljen e pasurisë, strukturën e aseteve dhe të ardhurave, ky raport paraqet dhe kontrollin aritmetik/logjik të deklarimeve të subjektit si dhe “flamujt e kuq’ që identifikohen gjatë kontrollit. Nga kontrolli aritmetik/logjik për 15 vite të deklarimit, asnjë prej deklaratave nuk rezultoi me probleme.

Nga analiza cilësore e deklaratave të pasurisë, BIRN identifikoi disa “flamuj të kuq” në lidhje me kursimet në cash si dhe transaksionet bankare.

Subjekti Kasem Berberi në deklarimin e pasurisë për herë të parë, ndër të tjera deklaron gjendje cash 2,500,000 lekë nga të ardhurat nga avokatia e viteve 1992-1999 dhe kursimet nga paga. Në vitet në vijim, subjekti nuk deklaron në mënyrë specifike pakësimin e kësaj shume dhe nuk është e qartë nëse është përdorur apo vazhdon të mbetet gjendje deri në vitin 2018.

Në vitin 2010 deklarohet shtesë anësore pa leje në lokalin në pronësi në Gjirokastër me sipërfaqe 37 m2, në proces legalizimi.

Në vitin 2013, nëpërmjet transfertës bankare subjekti i kalon nipit një shumë prej 2,500,000 lekësh. Një vit më vonë, nipi i transferon në bankë 4,000,000 lekë, nga të cilat 2,500,000 lekë i përket shumës së marrë në vitin 2013 dhe 1,500,000 lekë buron nga të ardhurat e shoqërisë DA-AR shpk, ku djali i subjektit është ortak. Nuk është e qartë se çfarë përfaqëson shuma 1,500,000 lekë.

Në vitin 2015, djali i subjektit ka blerë një apartament me sip. 57 m2 kundrejt vlerës 40,000 euro, nga të cilat 2,000,000 lekë janë hua nga kunata. Lidhur me huanë nuk ka të dhëna mbi kushtet e huadhënies dhe deri me datë 31.12.2018, nuk është realizuar asnjë shlyerje.

Deklarata e pasurisë së vitit 2003

Deklarata e pasurisë së vitit 2004

Deklarata e pasurisë së vitit 2005

Deklarata e pasurisë së vitit 2006

Deklarata e pasurisë së vitit 2007

Deklarata e pasurisë së vitit 2008

Deklarata e pasurisë së vitit 2009

Deklarata e pasurisë së vitit 2010

Deklarata e pasurisë së vitit 2011

Deklarata e pasurisë së vitit 2012

Deklarata e pasurisë së vitit 2013

Deklarata e pasurisë së vitit 2014

Deklarata e pasurisë së vitit 2015

Deklarata e pasurisë së vitit 2016

Deklarata e pasurisë së vitit 2017

Deklarata e pasurisë së vitit 2018

Për më shumë dokumente vizitoni databazën tonë dokumente.reporter.al